(Free) Benefizveranstaltung Steuerliche Behandlung

2011 08 20 Mep Pon2703v3y40

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Faz 19 06 13 D47er5p5mdn2

Benefizveranstaltungen erfreuen sich zunehmender beliebtheit da sie gemeinnützigen organisationen in zeiten knapper finanzieller erträge zusätzliche einnahmen bringen.

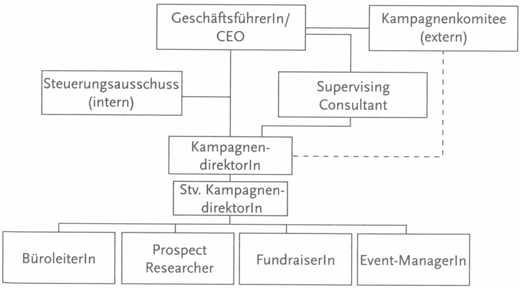

Benefizveranstaltung steuerliche behandlung. 2 minuten benefizveranstaltungen wie ein benefizfußballspiel oder ein benefizkonzert bieten ideale möglichkeiten um zusätzliche einnahmen zu erhalten oder um spenden zu bitten. Steuerliche behandlung von sportveranstaltungen. Im zusammenhang mit betriebsveranstaltungen kommt es in der praxis regelmäßig zu fragen hinsichtlich der steuerlichen behandlung solcher aufwendungen. Steuerliche fragen und gemeinnützigkeit stand. Eine gewähr für die richtigkeit und vollständigkeit der erläuterungen kann jedoch nicht übernommen werden. Im schlimmsten fall könnte deshalb eine kleine benefizveranstaltung dazu. Sie bieten einen willkommenen anlass das image des vereins zu pflegen und ein entsprechendes presseecho zu finden.

3 08 2010 benefizveranstaltungen sind für einen verein in mehrfacher hinsicht interessant. Steuerliche behandlung von betriebsveranstaltungen. Weihnachtsfeiern gesellige veranstaltung. Beachten sie bei benefizveranstaltungen die besteuerungsfreigrenze. Das trifft dich natürlich erst wenn dein charity event öffentlich wird. Allerdings müssen sie bei benefizveranstaltungen besondere steuerrechtliche vorgaben berücksichtigen. Auch mischfälle sind denkbar.

Vorsicht ist jedoch bei der steuerlichen behandlung geboten. Die einnahmen aus der steuerpflichtigen benefizveranstaltung werden aber mit etwaigen anderen steuerpflichtigen wirtschaftlichen geschäftsbetrieben des vereins zusammengerechnet. Geschäftspartner steuerliche behandlung von kundenveranstaltungen. Diese ihk information wurde mit der gebotenen sorgfalt bearbeitet. Eine benefizveranstaltung kann sowohl dem steuerpflichtigen wirtschaftlichen geschäftsbetrieb als auch dem steuerbegünstigten zweckbetrieb zuzuordnen sein. Zuordnung von einnahmen zum steuerpflichtigen geschäftsbetrieb. So manche kundenveranstaltung oder veranstaltung für geschäftspartner wird in einer lockeren atmosphäre abgehalten damit die kunden und geschäftspartner das einladende unternehmen in bester erinnerung haben und am besten den einen oder anderen auftrag vergeben.

Auf seiten des zuwendenden unternehmers sowie bei den empfängern sind einkommensteuer lohnsteuer und umsatzsteuerliche. Die einnahmen aus einer benefizveranstaltung sind grundsätzlich dem gemeinnützigen verein im rahmen der zweckbetriebsgrenze 45 000 sportveranstaltungen der grenze des. Sie bringen geld in die kasse. Steuerliche fragen und gemeinnützigkeit. Willst du als privatperson eine benefizveranstaltung organisieren solltest du neben den steuerrechtlichen fragen auch deine haftung und mögliche versicherungen dafür vorab klären.

Datei Herunterladen Pdf

Kommunal 6 2012 By Gemeindebund Issuu

2

Fundraising Bei Privatpersonen Springerlink

Dbtmpq1jdb Zym

Gar Nix Donald Trump 45 Prasident Der Usa

Rationalpolitik Es Weht Ein Neuer Wind

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Oktober Ausgabe Der Hgv Zeitung By Hgv Service Genossenschaft Issuu

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Http Www Painkiller Network Com Remszeitung 2019 Kw28 20190713 Rems Pdf

2

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Briloner Anzeiger Ausgabe Vom 14 08 2019 Nr 30 By Brilon

Fundraising Bei Privatpersonen Springerlink

Fundraising Bei Privatpersonen Springerlink

Us Nachrichten De Juni 2013

Oktober Ausgabe Der Hgv Zeitung By Hgv Service Genossenschaft Issuu

Beatnik S Music Corner June 2017

Dz Online 010 15 B By Dreieich Zeitung Offenbach Journal Issuu

Us Nachrichten De Juni 2013

Us Nachrichten De Juni 2013

Blickpunkt Kw02 2015 By Blickpunkt Issuu

Https Link Springer Com Content Pdf 10 1007 2f978 3 658 01795 8 Pdf

Fundraising Bei Privatpersonen Springerlink

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Fundraising Bei Privatpersonen Springerlink

Us Nachrichten De Juni 2013

Https Beckassets Blob Core Windows Net Product Other 19969015 Gelbrich W C3 Bcnschmann M C3 Bcller Glossar Pdf

Beatnik S Music Corner June 2017

Fundraising Bei Privatpersonen Springerlink

Us Nachrichten De Juni 2013

British Newsflash Magazine June 20082

Faz 19 06 13 D47er5p5mdn2

Fundraising Bei Privatpersonen Springerlink

Frizz Das Magazin By Stadtmagazin Issuu

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Fundraising Bei Privatpersonen Springerlink

Ut Aliquid Fiat Juni 2014

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

British Newsflash Magazine June 20082

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Frizz Das Magazin By Stadtmagazin Issuu

Burgerportal Bergisch Gladbach Nachrichten Hintergrunde Termine

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Us Nachrichten De Juni 2013

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

2

Cannondale Hollowgram Si Sl Crankset Manual Dexterity

2

Fundraising Bei Privatpersonen Springerlink

Francisi Pdf

Inhalt H Ll9000 Pdf Free Download

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

2

Hannoversche Allgemeine Zeitung 20110430 D2nvjoe1gdnk

2

Main Post By Rai66 Issuu

Fundraising Bei Privatpersonen Springerlink

British Newsflash Magazine June 20082

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Main Post By Rai66 Issuu

British Newsflash Magazine June 20082

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Main Post By Rai66 Issuu

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

British Newsflash Magazine June 20082

Ut Aliquid Fiat Amtsgericht Ffm 16 Juni 2014

Faz 19 06 13 D47er5p5mdn2

Us Nachrichten De Juni 2013

Faz 19 06 13 D47er5p5mdn2

British Newsflash Magazine June 20082

Kommunal 6 2012 By Gemeindebund Issuu

Gar Nix Donald Trump 45 Prasident Der Usa

Us Nachrichten De Juni 2013

Beatnik S Music Corner June 2017

Https Diglib Tugraz At Download Php Id 577a01f7eb5f9 Location Browse

Burgerportal Bergisch Gladbach Nachrichten Hintergrunde Termine

Dc5m Deutschland Mix In German Created At 2016 12 13 21 01

British Newsflash Magazine June 20082

2

April Ausgabe Der Hgv Zeitung By Hgv Service Genossenschaft Issuu

Dz Online 010 15 B By Dreieich Zeitung Offenbach Journal Issuu

Fundraising Bei Privatpersonen Springerlink

Beatnik S Music Corner June 2017

Fundraising Bei Privatpersonen Springerlink

Https Beckassets Blob Core Windows Net Product Other 19969015 Gelbrich W C3 Bcnschmann M C3 Bcller Glossar Pdf